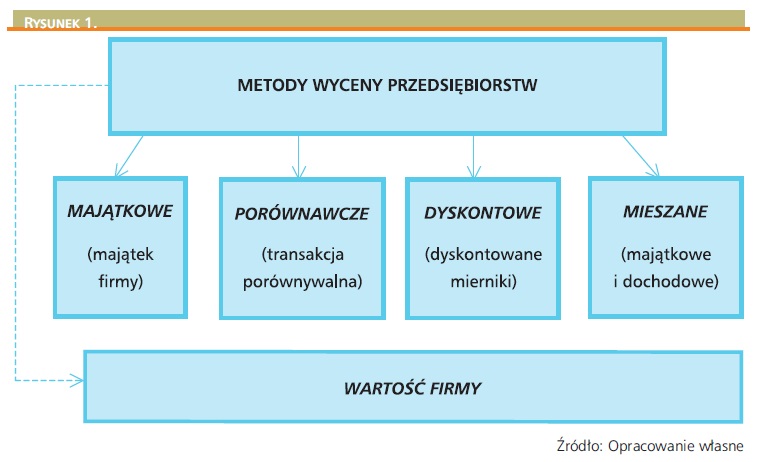

W praktyce mamy wiele metod wyceny przedsiębiorstw, które różnią się między sobą szczegółowością, pracochłonnością, jak również oceną zdolności przedsiębiorstwa do generowania dochodu w przyszłości.

Do głównych metod wyceny należą metody: majątkowe, porównawcze (rynkowe), dyskontowe oraz mieszane. Pewną osobną grupę metod stanowią metody dotyczące pomiaru wartości firmy (np. Shareholder Value, Economic Value Added) i to one będą przedmiotem drugiej części artykułu.

Metody majątkowe

Cechą charakterystyczna metod majątkowych jest, jak wskazuje nazwa, to, że podstawą wyceny przedsiębiorstwa jest jego majątek, tj. przedsiębiorstwo jest tyle warte, ile wart jest jego majątek. Metody majątkowe opierają się na wycenie poszczególnych pozycji majątku wg wartości bilansowej i porównywaniu ich z wartością odniesienia w celu aktualizacji (jako że wartości bilansowe wykazywane są wg kosztu historycznego). Metody te, historycznie ujmując, należą do najstarszych metod wyceny. W zależności od sposobu wyceny poszczególnych składników majątku można wyróżnić następujące metody w ramach metod majątkowych:

- Metoda księgowa (aktywów netto) – wg tej metody wartość przedsiębiorstwa obliczana jest następująco:

Wartość przedsiębiorstwa (aktywa netto) = Majątek przedsiębiorstwa – Zobowiązania. Odmianą tej metody jest skorygowanie poszczególnych składników majątku, tj. dokonanie odpowiednich korekt i przeszacowań w odniesieniu do wartości rynkowej (mowa wtedy o metodzie księgowej skorygowanej). Korekty i przeszacowania mogą dotyczyć m.in. zapasów, wartości niematerialnych i prawnych, papierów wartościowych, a podstawą ich dokonania są ceny zakupu operaty lub też inne wiarygodne źródła.

- Metoda odtworzeniowa – wartość przedsiębiorstwa określa się na podstawie sumy nakładów, które trzeba by ponieść w celu utworzenia takiego samego przedsiębiorstwa od początku.

- Metoda likwidacyjna – wartość przedsiębiorstwa równa jest przychodom, które można by uzyskać ze sprzedaży poszczególnych składników majątku, pomniejszonym o wszystkie zobowiązania przedsiębiorstwa (jest to jednocześnie tzw. wartość likwidacyjna).

Pozostałe 85% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.

jako kolejny etap ewolucji finansów")