Właściwe zarządzanie kapitałem intelektualnym i wiedzą stanowi obecnie jeden z kluczowych czynników sukcesu przedsiębiorstw. Wśród modeli, których przedmiotem jest sterowanie „aktywami wiedzy”, wyróżnić można takie rozwiązania, jak: karta zarządzania kapitałem intelektualnym, Nawigator Kapitału Intelektualnego czy Monitor Aktywów Niematerialnych.

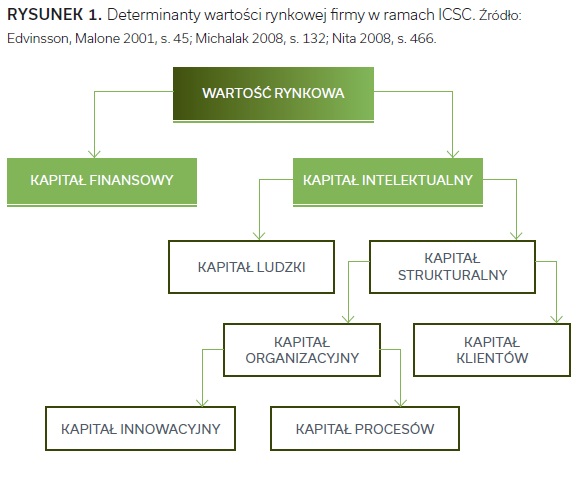

Karta sterowania kapitałem intelektualnym (ang. Intellectual Capital Scorecard; ICSC) stanowi skandynawską (szwedzką) odmianę karty wyników (stąd znana jest również jako Skandia Navigator). Została ona stworzona w firmie Skandia Assurance and Financial Services i zaprezentowana przez Edvinssona i Malone’a (1997a; 1997b; 2001). Technika ICSC bazuje na kompleksowym sterowaniu działalnością organizacji, uwzględniającym wiodącą rolę własności niematerialnych, obejmujących m.in.: relacje z odbiorcami, posiadane doświadczenie i wiedzę, kompetencje zawodowe zapewniające firmie przewagę rynkową oraz technologię organizacyjną. Jej celem jest wsparcie dla procesu podejmowania decyzji (nawigacja) na podstawie zestawu określonych wskaźników oraz kreowanie wartości jednostki (Jemielniak, Koźmiński 2008, s. 293). Wartość aktywów intelektualnych jest związana z możliwością tworzenia na ich podstawie innowacyjnych wyrobów i usług, charakteryzujących się wysokim poziomem wartości dodanej. Model ICSC, determinujący wartość rynkową podmiotu, składa się z zestawu komponentów, zaprezentowanych na rysunek 1.

W skład kapitału intelektualnego wchodzą kapitały ludzki i strukturalny. Pierwszy obejmuje kompetencje, doświadczenie i umiejętności pracowników niezbędne do efektywnej realizacji wyznaczonych czynności. Drugi składa się ze struktury organizacyjnej, systemów informatycznych oraz różnego rodzaju technologii i licencji. W ramach kapitału strukturalnego można wyróżnić kapitały organizacyjny i klientów. Kapitał organizacyjny powinien być rozpatrywany w kategoriach inwestycji firmy w kulturę organizacyjną oraz instrumenty powodujące wzrost cyrkulacji wiedzy wewnątrz przedsiębiorstwa oraz między jednostką a jej kontrahentami. Kapitał klientów odzwierciedla wartości podmiotu określone w formie lojalnych odbiorców (nabywców). Z kolei kapitał organizacyjny można podzielić na kapitały innowacyjny i procesowy. Kapitał innowacyjny pozwala na rozwijanie i implementację na rynek nowych wyrobów. Kapitał procesowy stanowi konsekwencję prawidłowej realizacji poszczególnych procesów w firmie (por. Nita 2008, s. 465).

Systematyka kapitału intelektualnego umożliwia dokonanie bardziej precyzyjnego pomiaru wyników w przedsiębiorstwie. Dla poszczególnych typów tego kapitału tworzy się bowiem właściwe wskaźniki oraz metodykę gromadzenia informacji, pozwalającą na jego pomiar (Michalak 2008, s. 132).

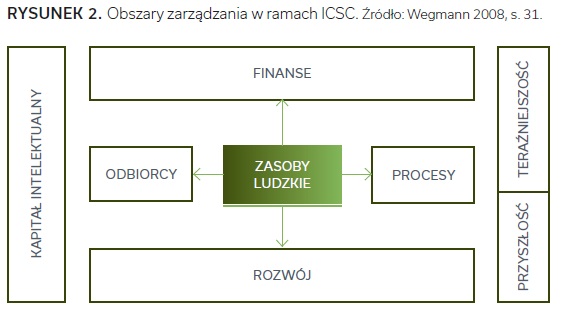

Struktura ICSC jest zbliżona do konstrukcji zbilansowanej karty wyników (ang. Balanced Scorecard; BSC) i składa się z systemu wskaźników w ramach perspektyw: odbiorców (nabywców), zasobów ludzkich, procesów, finansów i rozwoju. Wymienione obszary sterowania wpływają na kapitał intelektualny (rysunek 2).

Pozostałe 70% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułu