Od lat trwa postępujący proces dostosowania polskich przepisów do regulacji międzynarodowych w zakresie rachunkowości. Zaobserwować można także fakt, że zarówno krajowe jak również międzynarodowe przepisy ulegają ciągłym zmianom. Nadal jednak pozostają różnice pomiędzy tymi regulacjami a to powoduje inną prezentację odpowiednich wartości w sprawozdaniach finansowych.

Materiał powstał przy współpracy z partnerem:

Rosnąca globalizacja inwestycji i pozyskiwania kapitału powoduje, że inwestorzy są coraz bardziej zainteresowani inwestycjami zagranicznymi. Te procesy stanowią i będą stanowić główny czynnik stymulujący prace nad jednolitymi standardami rachunkowości. Inwestycje zagraniczne oraz sporządzanie sprawozdań finansowych byłyby w znacznym stopniu ułatwione i łączyłyby się z niższymi kosztami, gdyby poszczególne kraje stosowały jednolite podejście księgowe1.

Podstawowym aktem regulującym zasady rozliczeń podmiotów gospodarczych w Polsce jest ustawa o rachunkowości z dnia 29 września 1994 r tekst jednolity. Dz. U. z 2013 poz. 330 (ostatnia zmiana: Dz.U. z 2015 r., poz. 1893)

Art. 1. Zakres regulacji Ustawa określa zasady rachunkowości, tryb badania sprawozdań finansowych przez biegłych rewidentów oraz zasady wykonywania działalności w zakresie usługowego prowadzenia ksiąg rachunkowych.

Art. 2. Stosowanie przepisów ustawy 1. Przepisy ustawy o rachunkowości, zwanej dalej „ustawą”, stosuje się, z zastrzeżeniem ust. 3, do mających siedzibę lub miejsce sprawowania zarządu na terytorium Rzeczypospolitej Polskiej:

- spółek handlowych (osobowych i kapitałowych, w tym również w organizacji) oraz spółek cywilnych, z zastrzeżeniem pkt 2, a także innych osób prawnych, z wyjątkiem Skarbu Państwa i Narodowego Banku Polskiego;

- osób fizycznych, spółek cywilnych osób fizycznych, spółek jawnych osób fizycznych oraz spółek partnerskich, jeżeli ich przychody netto ze sprzedaży towarów, produktów i operacji finansowych za poprzedni rok obrotowy wyniosły co najmniej równowartość w walucie polskiej 1 200 000 euro;2.

Spółki prawa handlowego, osoby fizyczne osiągające przychody co najmniej 1 200 000 euro w przeliczeniu na polską walutę za poprzedni rok obrotowy oraz inne wymienione w Art. 2 ustawy podmioty, mające siedzibę lub miejsce sprawowania zarządu na terytorium kraju, sporządzają sprawozdanie finansowe na podstawie ustawy.

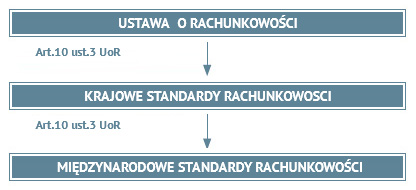

Hierarchię stosowania przepisów dla podmiotów gospodarczych stosujących ustawę o rachunkowości wyznacza:

Art. 10 ust.3 UoR. W sprawach nieuregulowanych przepisami ustawy, przyjmując zasady (politykę) rachunkowości, jednostki mogą stosować krajowe standardy rachunkowości wydane przez Komitet Standardów Rachunkowości. W przypadku braku odpowiedniego standardu krajowego, jednostki, inne niż wymienione w art. 2 ust. 3, mogą stosować MSR.

Art. 45. UoR Sprawozdania finansowe sporządzane zgodnie z MSR

1a. Sprawozdania finansowe emitentów papierów wartościowych dopuszczonych, emitentów zamierzających ubiegać się lub ubiegających się o ich dopuszczenie do obrotu na jednym z rynków regulowanych krajów Europejskiego Obszaru Gospodarczego mogą być sporządzane zgodnie z MSR.

1b. Sprawozdania finansowe jednostek wchodzących w skład grupy kapitałowej, w której jednostka dominująca sporządza skonsolidowane sprawozdanie finansowe zgodnie z MSR, mogą być sporządzane zgodnie z MSR.

1c. Decyzję w sprawie sporządzania sprawozdań finansowych zgodnie z MSR, przez jednostki, o których mowa w ust. 1a oraz 1b, podejmuje organ zatwierdzający.

1d. Organ zatwierdzający może podjąć decyzję w sprawie zaprzestania stosowania MSR przy sporządzaniu sprawozdań finansowych przez jednostki w przypadku ustania okoliczności, o których mowa w ust. 1a i 1b.

1e. Sprawozdania finansowe oddziałów przedsiębiorcy zagranicznego mogą być sporządzane zgodnie z MSR, jeżeli przedsiębiorca ten sporządza sprawozdanie finansowe zgodnie z MSR.

Ponieważ sprawozdania jednostek mogą być sporządzane na podstawie ustawy o rachunkowości lub zgodnie z zasadami MSR tabela przedstawia przegląd różnic.

Przykład 1.

Spółka LUXUS w dniu 6 grudnia 2015r. kupiła maszynę produkcyjną w cenie 380 000,00 PLN. Roczna stawka amortyzacji 20 %.Metoda amortyzacji liniowa. Po 5 latach zamierza sprzedać maszynę za kwotę 60 000,00 PLN

Dokonać rozliczenia operacji :

- Zgodnie z ustawą o rachunkowości

- Zgodnie z zasadami MSR

Wariant 1.Spółka sporządza sprawozdanie finansowe zgodnie z ustawą o rachunkowości

W polityce rachunkowości spółki zapisano, że środki trwałe amortyzowane są zgodnie z ustawą o podatku dochodowym od osób prawnych, czyli od miesiąca następującego po miesiącu przyjęcia do użytkowania.

Amortyzacja od stycznia 2016r.

W każdym roku

380 000.00 x 20% = PLN 76 000.00 PLN

Wariant 2.Spółka sporządza sprawozdanie finansowe zgodnie z MSR

Amortyzacja od grudnia 2015r.

Ustalamy podstawę

380 000.00 – 60 000.00 = PLN 320 000.00

W grudniu 2015r.

320 000.00 x 20% = 64 000.00 / 12 = 5 333.33

W następnych latach amortyzacja w wysokości 64 000.00 PLN

|

L.p. |

Opis |

Ustawa o rachunkowości / KSR |

MSR / MSSF |

|

1 |

Prezentacja sprawozdań finansowych |

Art.45 ustawy |

MSR 1 |

|

Ściśle określona definicja sprawozdania finansowego. Części składowe:

|

Jednostka może stosować różne nazwy załączników:

|

||

|

2 |

Zapasy |

Art. 34 Ustawy |

MSR 2 |

|

Wycena Rozchód |

Jednostki mogą dokonywać wyceny materiałów i towarów w cenach zakupu, jeżeli nie zniekształca to wartości aktywów lub w oparciu o cenę nabycia albo koszt wytworzenia Można zastosować metody: FIFO, LIFO, średnioważoną |

Tylko w oparciu o cenę nabycia lub koszt wytworzenia Brak możliwości stosowania metody LIFO (ostatnie weszło, pierwsze wyszło ) |

|

|

3 |

Klasyfikacja i definicje rzeczowych aktywów trwałych |

Art. 3 pkt. 15 |

MSR 16 |

|

Części składowe Moment rozpoczęcia amortyzacji Metody amortyzacji |

Warunki zaliczenia środka do aktywów trwałych:

Wyróżniane :

Nie są zaliczane do aktywów trwałych Nie wcześniej niż po przyjęciu środka trwałego do używania, czyli w następnym miesiącu Między innymi metoda progresywna – odpisy zwiększają się na przestrzeni okresu użytkowania Nie dokonuje się zmian raz ustalonych metod amortyzacji |

Aktywa trwałe:

Nie ma wymogu kompletności Nie zawiera takiego podziału, można dobrowolnie zastosować Każda część składowa pozycji rzeczowych aktywów trwałych, której cena nabycia lub koszt wytworzenia jest istotny w porównaniu z ceną nabycia lub kosztem wytworzenia całej pozycji jest amortyzowana oddzielnie. W chwili gdy składnik rzeczowych aktywów trwałych jest dostępny do użytkowania Metoda niedozwolona Wskazuje weryfikację na koniec każdego roku finansowego i możliwość wprowadzenie zmian |

|

|

4 |

Wartości niematerialne i prawne |

Art.3 pkt.14 |

MSR 38 |

|

Nabyte przez jednostkę prawa majątkowe nadające się do gospodarczego wykorzystania o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, przeznaczone do używania na potrzeby jednostki a w szczególności: autorskie prawa majątkowe, prawa pokrewne, licencje, koncesje i inne |

Czas używania jest określony lub nieokreślony. Nie dokonuje się odpisów amortyzacyjnych od składników o nieokreślonym okresie użytkowania, przeprowadza się corocznie test na utratę wartości lub w sytuacji, gdy nastąpiły przesłanki tej utraty. |

||

|

5 |

Prezentacja nieruchomości inwestycyjnych |

Art. 3 pkt.17 |

MSR 40 |

|

Zaliczenie do inwestycji a w konsekwencji do środków trwałych |

Zaliczenie do środków trwałych ale jest możliwość również do środków. obrotowych |

Przypisy / Źródła / Podstawa prawna

- G.T.Bailey, K.Wild Deloitte & Touche Międzynarodowe Standardy Rachunkowości w praktyce, Fundacja Rozwoju Rachunkowości w Polsce. Warszawa 2000r.

- Ustawa o rachunkowości z dnia 29 września 1994r.( Dz.U. Nr 121, poz.591 z późn.zm).

Możesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.