Rynek usług audytorskich w Polsce ma już ponad 20-letnią historię. Obecnie trwają prace nad implementacją w Polsce Dyrektywy Parlamentu Europejskiego i Rady UE 2014/56/UE z dnia 14.04.2014 r. Proponowane zmiany dla firm audytorskich są bardzo istotne i niewątpliwie będą miały wpływ na kształt i koncentację rynku w Polsce.

Dotyczą one m.in. zwiększenia opłat firm audytorskich, wymogów organizacji wewnętrznej firm audytorskich oraz organizacji pracy przy realizacji zleceń. Za niedostosowanie się do nowych regulacji na firmy audytorskie będą nakładane wysokie kary pieniężne (wielkość sankcji może sięgać nawet 10% przychodów ogółem firmy audytorskiej).

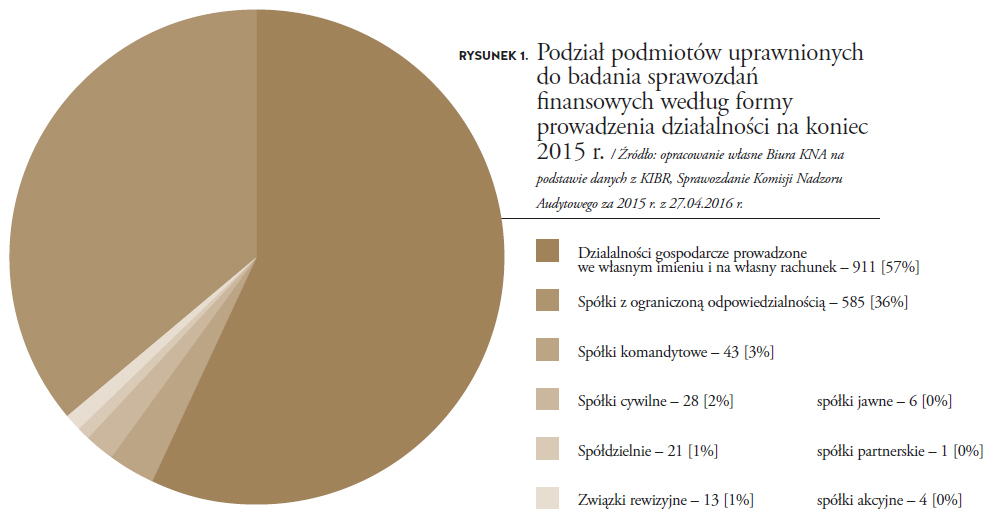

Ze sprawozdania Komisji Nadzoru Audytowego za 2015 r. wynika, że na 31 grudnia 2015 r. na liście podmiotów uprawnionych do badania sprawozdań finansowych znajdowało się 1612 podmiotów. W porównaniu z końcem 2014 r. liczba ta zmniejszyła się o 19 jednostek.

Na rysunku 1 przedstawiono podział podmiotów uprawnionych do badania sprawozdań finansowych według formy prowadzenia działalności (stan na 31 grudnia 2015 r.).

Wśród form prowadzenia działalności przez podmioty uprawnione do badania sprawozdań finansowych zdecydowanie przeważa prowadzenie działalności we własnym imieniu i na własny rachunek (57%), natomiast jeśli chodzi o podmioty uprawnione do badania sprawozdań finansowych wykonujących czynności rewizji finansowej w pozostałych formach dominują spółki z ograniczoną odpowiedzialnością (36%).

Inaczej wygląda podział podmiotów uprawnionych do badania sprawozdań finansowych wykonujących czynności rewizji finansowej w jednostkach zainteresowania publicznego, biorąc pod uwagę formę prowadzenia działalności. Tutaj przeważają podmioty prowadzące działalność w formie spółek z ograniczoną odpowiedzialnością (71%), a na drugim miejscu są spółki komandytowe oraz prowadzenie działalności we własnym imieniu i na własny rachunek – odpowiednio po 11%.

Z danych zaczerpniętych z części sprawozdań finansowych, o których mowa w art. 49 ust. 3 ustawy, wynika1, że w 2015 r. audytorzy przeprowadzili 27 897 badań sprawozdań finansowych, w tym 23 648 obligatoryjnych i 4219 fakultatywnych.

Pozostałe 94% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.